מי שומר על הפנסיה? שלושה אירועים ודאגה אחת

טל הפלינג*

אמנם שנת 2024 התחילה כבר לפני כחודשיים, אבל עבור רבים מאיתנו שנת 2023 עוד לא הסתיימה – היא נותרה קפואה באוקטובר ההוא, ומאז הנשימה עדיין חנוקה. המלחמה המתמשכת, הכאב, ואובדן האמון במוסדות המדינה מסנוורים את העיניים מענייני דיומא. ויש כאלו, לא מעט. יש פה הצגה, והיא חייבת להימשך, כדי שיהיה לנו מחר. והמחר הזה, בין היתר, הוא הפנסיה שלנו. זו האמורפית, הרחוקה, המספרית, המבלבלת. תורה ליודעי ח”ן בלבד, החומר שממנו עשויה אדישות רציונלית, הר הכסף הכי צומח במדינה- והוא שלנו.

מאמר זה מוקדש לשלושה אירועים מהחודשיים האחרונים – לא תלויים לכאורה זה בזה – מהזירה הפנסיונית. כולם מלמדים על הצורך הדחוף בשינוי.

א. 15 שנה לפנסיה חובה

סיומה של 2023, סימל את חלוף 15 השנים הראשונות לרפורמת “פנסיה חובה”, בה נקבע כי על פי “צו ההרחבה”, כלל שכירי המדינה ומעסיקיהם יעבירו כל חודש סכומים נכבדים אל חברות ניהול הפנסיה. במהלך השנה הזו, עבר סך החיסכון הפנסיוני של אזרחי ישראל את רף ה- 2 טריליון ש”ח. סכום זה, אשר גדל ממוצע ב-8% בשנה, מהווה כ-130% מהתמ”ג של מדינת ישראל. כ-90% ממנו, מנוהלים בידי 8 גופים מוסדיים, המפוקחים כולם על ידי רשות שוק ההון, ביטוח וחיסכון.

ב. דוח מבקר המדינה

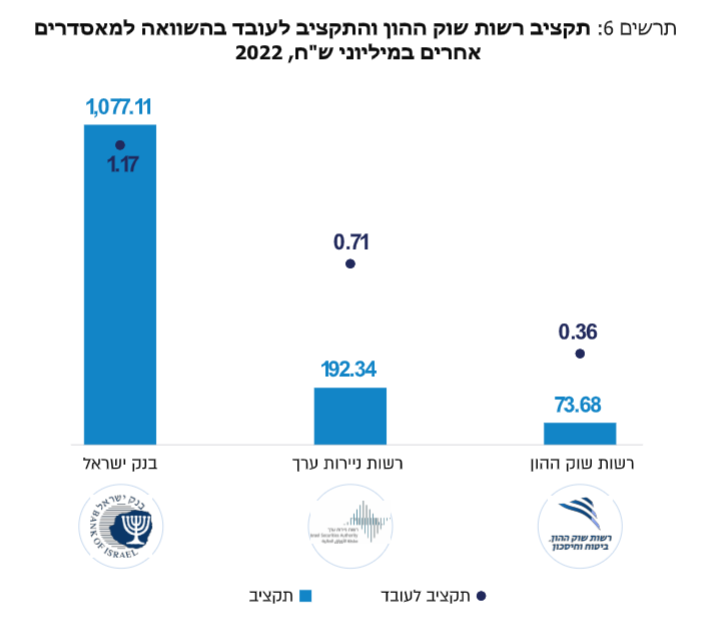

בינואר 2024, פרסם מבקר המדינה דוח ביקורת על פעילותה של רשות שוק ההון. הדוח סקר שורת ממצאים תקציביים, ניהוליים ומקצועיים לא מבוטלת ביחס לתפקוד הרשות, תוך הדגשת חשיבות תפקודה התקין, לאור הגדילה המתמדת של סך החיסכון הפנסיוני, ואתגרי הפיקוח עליו. מדבר אחד (לפחות) לא ניתן היה להתעלם – פער התקצוב העצום בין רשות שוק ההון לבין יתר הרגולטורים הפיננסים – רשות ניירות ערך, והפיקוח על הבנקים בבנק ישראל. הפער מתבטא ברמות השכר של עובדי הרשות, ביכולת של הרשות להקים מערכות מידע ותשתיות פיקוח אפקטיביות, שלא לומר- טכנולוגיות פיקוח. גם בהנחה שעושים ברשות שוק ההון את המקסימום האפשרי, בנסיבות, כמו שכתבה סמדר שיר בסיפור ילדים מהאלף הקודם: “מנשיקות לא הולכים למכולת”.

ג. פרשת סלייס

אירוע רלוונטי נוסף תופס – באופן אירוני – יותר כותרות בעיתון מדוח מבקר המדינה, למרות שהוא רק תולדה של הפגמים שעליהם הצביע דוח המבקר.

ראש רשות שוק ההון (המכהן, אגב, כממלא מקום זמני) הודיע על מינויו של מנהל מורשה מטעמו בקופת גמל קטנה ומאוד לא מוכרת – “סלייס”. מדובר במעין הלאמה של ניהול קופת הגמל – אך לעמדת ראש הרשות זהו צעד מתחייב לשם הגנה על החוסכים.

מינוי מנהל מורשה הוא צעד נדיר ולא טריוויאלי. ההחלטה לנקוט צעד כזה חייבת להישקל בכובד ראש נוכח ההשלכות הכבדות הפוטנציאליות של צעד כזה – לרבות פגיעה באמון הציבור במערכת הפנסיונית, ותפיסת הציבור את האפקטיביות של הרגולטור המופקד עליה.

מערכת פיננסית יציבה ויעילה בנויה קודם כל על אמון. החלטת ראש רשות שוק ההון למנות מנהל מורשה לסלייס מיועדת אפוא להחזיר את האמון של החוסכים לשוק.

מבט לעתיד…

תוצאה עגומה של מקבץ האירועים שפורטו לעיל, עשויה להיות הגברת השמרנות הרגולטורית. שמרנות רגולטורית היא רפלקס מותנה בתחום הזה, שבו נהוג לומר “יציבות תחילה, תחרות אחר כך”. השמרנות הזו תתבטא, ככל הנראה, בהגברת הרגולציה. זו תביא בתורה להגדלת עלויות הציות לרגולציה בגופים המוסדיים. וכשהעלויות גדלות, הגופים הקטנים – שאמורים לייצר תחרות ולאתגר את השחקנים הוותיקים בשוק – נופלים (או לא קמים מלכתחילה), והתחרות נפגעת. זוהי כרוניקה ידועה מראש.

בחתירה לטיוב הרגולציה בתחום אסדרת השוק הפנסיוני, שואף מכון ברנדייס למצוא פתרונות טובים יותר, שימנעו את התוצאה הכמעט בלתי נמנעת, שתוארה כאן. פתרון אפשרי כזה טמון בחיזוק הפיקוח על הפנסיה – כבר עכשיו. פיקוח אפקטיבי על הפנסיות שלנו יאפשר לגופים קטנים וחדשניים לפעול כמתחרים בשוק הפנסיוני, תוך ידיעה שיש מי ש”מתצפת” עליהם 24/7, ואשר עושה זאת בנחישות, תוך שימוש בכלים המתקדמים ביותר. כך יתחזק אמון החוסכים.

הפתרון אינו טמון אפוא בהטלת חובות נוספות על הגורמים המפוקחים, אלא בחיזוק הגורם המפקח עצמו. התובנה הלאומית ממלחמת “חרבות ברזל” – ההכרח בהגדלת תקציב הביטחון כדי שנוכל לישון בשקט – יפה גם לזירה הפנסיונית.

*עו”ד טל הפלינג היא עמיתת מחקר בכירה במכון ברנדייס.